Bankroll Management: Styr Din Betting-Økonomi

- Hvad Er en Bankroll — og Hvorfor Skal Den Stå Alene?

- Bestem Din Unit Size — Tre Metoder Sammenlignet

- Flat Staking i Praksis — Eksempel med 5.000 DKK Bankroll

- Kelly Criterion i Praksis — Fordele, Farer og Fractional Kelly

- Staking Plan og Tracking — Dokumentér Hver Indsats

- Når Bankroll Vokser eller Falder — Tilpasning i Praksis

- Psykologi og Disciplin — Den Menneskelige Faktor

Der er et spørgsmål, jeg stiller alle, der beder mig om betting-råd: “Hvad er din bankroll?” Otte ud af ti kan ikke svare. De ved, hvad der står på deres spiludbyder-konto, men de har ingen idé om, hvor mange penge de reelt har sat af til sportsvæddemål — adskilt fra husleje, mad og opsparing. Og det er præcis grunden til, at de taber.

Den gennemsnitlige voksne dansker brugte 2.280 DKK på alle former for gambling i 2024. For nogle er det en bevidst beslutning; for de fleste er det penge, der er forsvundet gradvist, uden plan eller overblik. Bankroll management er det redskab, der forhindrer det fra at ske. Find pålidelige råd til sund sportsbetting på hovedsiden. Det er ikke den sexede del af sportsvæddemål — ingen laver YouTube-videoer om at sætte sin unit size — men det er den del, der afgør, om du stadig er i spillet om seks måneder.

Jeg har set folk med fremragende analyser gå fallit, fordi de satsede for meget per kamp. Og jeg har set folk med middelmådige analyser holde profit, fordi de aldrig risikerede mere end 2 % af deres bankroll. Det fortæller dig alt om, hvad der faktisk tæller i sportsvæddemål: ikke hvem der har de bedste tips, men hvem der styrer sine penge bedst.

Denne guide giver dig en konkret, praktisk tilgang til at styre din betting-økonomi. Alt med tal i danske kroner, metoder du kan bruge i dag, og ærlige erfaringer fra ni år med at lave præcis de fejl, du forhåbentlig kan undgå.

Hvad Er en Bankroll — og Hvorfor Skal Den Stå Alene?

En aften i 2019 sad jeg med et underskud på 3.000 DKK efter en dårlig weekend og tænkte: “Jeg tager lige 2.000 DKK mere fra opsparingen.” Det var det øjeblik, jeg forstod, at min bankroll ikke var en bankroll — den var bare løse penge fra min hverdagskonto. Og det er den forskel, der ødelægger folk.

En bankroll er et fast beløb, du har sat af udelukkende til sportsvæddemål. Det er penge, du kan tåle at tabe — hele beløbet — uden at det påvirker din husleje, din mad eller din opsparing. Bankrollen skal stå alene, adskilt fra resten af din økonomi, enten på en separat konto eller som et klart defineret beløb i dit budget.

Hvorfor er adskillelsen afgørende? Fordi den skaber en grænse. Uden en defineret bankroll er der ingen naturlig stopklods. Taber du 1.000 DKK, kan du altid “låne” fra opsparingen. Taber du mere, kan du “låne” fra næste måneds budget. Det er en glidebane, som tusindvis af danske bettors kender — og som bankroll management er designet til at forhindre.

Et praktisk råd: vælg et beløb, du er komfortabel med at miste. Ikke “komfortabel” som i “det ville ikke være sjovt” — komfortabel som i “det ville ikke ændre min livssituation.” For de fleste er det et sted mellem 2.000 og 10.000 DKK. Sæt det beløb til side, og betragt det som en investering i en aktivitet, du nyder — ikke som penge, der skal vokse.

En mental model, der hjælper: tænk på din bankroll som et årsabonnement. Du betaler for at have adgang til sportsvæddemål som hobby — ligesom et fitness-abonnement eller et sæsonkort til din yndlingsklub. Hvis du ender med overskud, er det en bonus. Hvis du taber det hele, har du betalt for underholdning og læring. Den ramme fjerner det emotionelle pres, der får folk til at jage tab og bryde deres egne regler.

Og en regel, jeg aldrig bryder: du fylder ikke bankrollen op. Taber du hele beløbet, holder du pause. Enten har din strategi et problem, eller også har du brug for at genevaluere din tilgang. At fylde op og “starte forfra” er det modsatte af bankroll management — det er panik forklædt som disciplin.

Bestem Din Unit Size — Tre Metoder Sammenlignet

Når bankrollen er defineret, er næste spørgsmål: hvor meget satser du per væddemål? Det tal hedder din “unit size,” og der er tre primære metoder til at bestemme den. Alle tre har styrker og svagheder, og den rigtige for dig afhænger af din erfaring og din risikotolerance.

Metode 1: fast beløb. Du dividerer din bankroll med et tal — typisk 50 til 100 — og det bliver din unit. Med en bankroll på 5.000 DKK og en divisor på 50 er din unit 100 DKK. Enkelt, ingen beregning, ingen tvivl. Det er flat staking i sin reneste form, og det er den metode, jeg anbefaler til alle, der er nye i seriøs bankroll management.

Metode 2: procentuel unit. I stedet for et fast beløb er din unit en fast procentdel af den aktuelle bankroll. Typisk 1-3 %. Med 5.000 DKK og 2 % er din første unit 100 DKK. Vinder du og står på 5.500 DKK, stiger din unit til 110 DKK. Taber du og falder til 4.500 DKK, falder den til 90 DKK. Systemet skalerer automatisk, men kræver, at du holder styr på din aktuelle bankroll.

Metode 3: Kelly-baseret unit. Her beregner du indsatsen for hvert væddemål individuelt baseret på din vurderede edge. Det giver teoretisk den optimale vækst, men kræver præcise sandsynlighedsvurderinger og langt mere arbejde per væddemål. Vi dykker ned i Kelly i et separat afsnit.

Min anbefaling: start med metode 1 (fast beløb, 1-2 % af bankroll). Brug den i mindst tre måneder. Skift til metode 2, når du har en stabil track record. Overvej metode 3, når du har mindst 500 væddemål bag dig og en dokumenteret positiv forventet værdi. At springe trin over lyder fristende, men det er en genvej, der typisk ender i en blindgyde.

Et spørgsmål, jeg ofte får: “Skal min unit size være den samme for alle odds?” Med flat staking — ja, per definition. Men med procentuel eller Kelly-baseret indsats kan du differentiere: spille 2 % på væddemål med odds under 2.50 og 1 % på odds over 2.50, fordi højere odds indebærer højere varians. Det er en simpel tilpasning, der kan reducere dine drawdowns uden at koste dig væsentlig profit.

Flat Staking i Praksis — Eksempel med 5.000 DKK Bankroll

Lad os gøre det helt konkret med et gennemregnet eksempel, der viser, hvordan flat staking fungerer over tid — med realistiske tal, ikke fantasiscenarier.

Du starter med en bankroll på 5.000 DKK. Din unit size er 100 DKK (2 % af bankroll). Du spiller 40 væddemål i løbet af en måned til et gennemsnitligt odds på 1.95. Din hitrate er 54 % — altså 21,6 væddemål vinder, lad os runde til 22.

Vinderudbetaling: 22 × (100 × 1.95) = 22 × 195 = 4.290 DKK. Samlet indsats: 40 × 100 = 4.000 DKK. Resultat: 4.290 – 4.000 = +290 DKK. Dit afkast: 5,8 % af investeret kapital. Din bankroll er nu 5.290 DKK.

Det virker beskedent — 290 DKK på en måneds arbejde. Men det er præcis pointen. Flat staking er ikke designet til at gøre dig rig på en måned. Den er designet til at holde dig i spillet. Med samme hitrate og odds over 12 måneder er din bankroll vokset til cirka 8.480 DKK — et afkast på 69,6 % årligt. Det slår de fleste investeringer, og det er opnåeligt med en reel, men beskeden edge.

Det kritiske scenarie er tabsrækken. Med en hitrate på 54 % og odds 1.95 vil du opleve tabsrækker på 5-7 spil i træk. Med flat staking á 100 DKK koster en tabsrække på 7 dig 700 DKK — 14 % af din startbankroll. Det er ubehageligt, men overkommeligt. Havde du i stedet satset 500 DKK per spil, ville den samme tabsrække koste dig 3.500 DKK — 70 % af din bankroll. Det er forskellen mellem en dårlig uge og en katastrofe.

Der er en psykologisk bonus ved flat staking, som tallene ikke fanger: forudsigelighed. Når du ved, at hvert væddemål koster nøjagtigt 100 DKK, forsvinder den mentale belastning ved at skulle beslutte, “hvor meget satser jeg denne gang?” Den beslutning er allerede taget. Du kan bruge hele din mentale energi på den beslutning, der faktisk tæller: er dette væddemål værd at tage?

Kelly Criterion i Praksis — Fordele, Farer og Fractional Kelly

Kelly Criterion lover den matematisk optimale vækst af din bankroll — og det er et løfte, der kommer med alvorlige forbehold. Jeg brugte full Kelly i fire måneder, og min bankroll lignede en rutsjebane: op 40 %, ned 35 %, op 20 %, ned 50 %. Det var uholdbart.

Formlen: indsats = (sandsynlighed × odds – 1) / (odds – 1) × bankroll. Eksempel: du vurderer 58 % sandsynlighed, odds er 2.15, bankroll er 5.000 DKK. Beregning: (0,58 × 2.15 – 1) / (2.15 – 1) = (1.247 – 1) / 1.15 = 0.215. Kelly foreslår 21,5 % af din bankroll — 1.075 DKK — på et enkelt væddemål.

Det er for aggressivt for de fleste. Hvis din sandsynlighedsvurdering er bare 5 procentpoint for optimistisk — du troede 58 %, virkeligheden er 53 % — viser simulationer, at din bankroll kan halveres inden for 30 spil. Derfor bruger professionelle altid fractional Kelly: typisk en fjerdedel eller halvdelen af det beregnede beløb.

Med quarter Kelly (25 %): 0.215 × 0.25 × 5.000 = 269 DKK. Det er stadig mere end flat staking á 100 DKK, men langt mere overlevelsesdygtigt. Quarter Kelly giver dig cirka 75 % af den langsigtede vækst ved full Kelly, men med dramatisk lavere varians. Det er et bytte, de fleste bør tage.

En praktisk udfordring, som teorien sjældent nævner: Kelly kræver, at du sætter en præcis sandsynlighed på hvert væddemål. Det er svært. De fleste kan sige “hjemmesejr er sandsynlig,” men at skelne mellem 55 % og 60 % kræver erfaring, data og ydmyghed. Hvis du ikke kan formulere, hvorfor din sandsynlighed afviger fra markedets, bør du holde dig til flat staking. En mere detaljeret gennemgang af, hvordan strategivalg og indsatsstørrelse hænger sammen, finder du i vores separate guide.

Der er en hybrid tilgang, jeg selv bruger: flat staking som base, med Kelly-justering for de stærkeste bets. Mød det, jeg kalder “tier staking.” De fleste væddemål spilles til 1 unit (100 DKK). Når min vurderede edge overstiger 8 %, og jeg har høj tillid til min analyse, spiller jeg 1,5 units (150 DKK). Over 12 % edge — hvilket sker sjældent — spiller jeg 2 units (200 DKK). Det giver mig noget af Kellys fordel ved at allokere mere til de bedste muligheder, uden den fulde risiko ved at lade en matematisk formel styre alt.

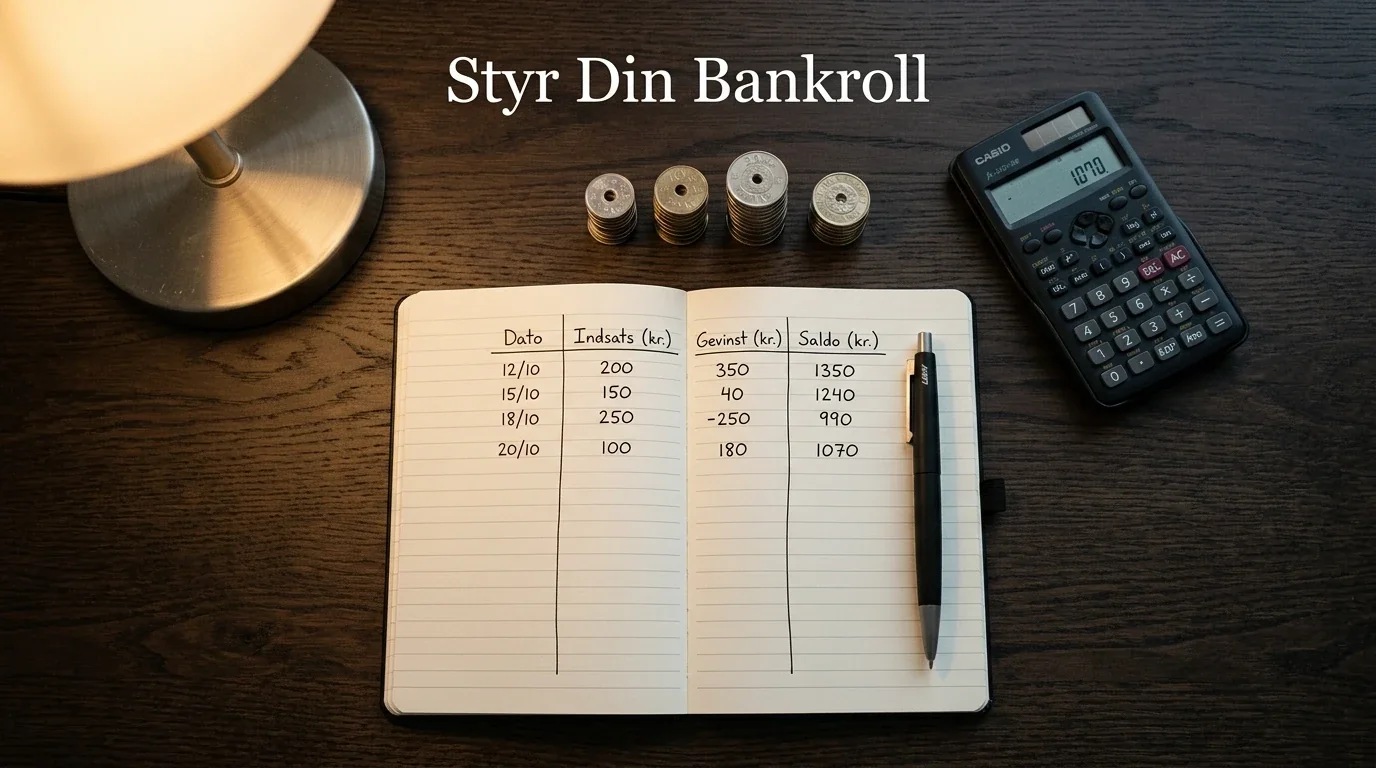

Staking Plan og Tracking — Dokumentér Hver Indsats

Her kommer den del, som de fleste springer over — og som adskiller de 5 %, der holder profit, fra de 95 %, der ikke gør. Du skal dokumentere hvert eneste væddemål. Ikke i hovedet. Ikke “nogenlunde.” Hvert eneste et.

Danskerne bruger samlet set 11 milliarder DKK om året på alle former for gambling. Den overvældende majoritet har ingen anelse om, hvad deres faktiske ROI er. De husker de store gevinster og glemmer de mange små tab. En staking plan og tracking eliminerer den selektive hukommelse og giver dig et reelt billede af din præstation.

Din log bør indeholde minimum disse felter: dato, kamp, marked, odds, indsats, resultat, profit/tab og kumuleret bankroll. Ud over det anbefaler jeg at notere din vurderede sandsynlighed — det giver dig mulighed for at beregne, om dine vurderinger var kalibreret korrekt over tid. Hvis du konsistent vurderer 60 % sandsynlighed, men kun vinder 52 % af de spil, er din kalibrering skæv, og du bør justere.

Et regneark er nok. Du behøver ikke specialsoftware, selvom der findes gode tracking-tjenester, der automatiserer dele af processen. Det vigtigste er, at du faktisk gør det. En staking plan, du ikke følger, er værre end ingen plan — den giver dig en falsk tryghed.

Evaluer din log en gang om måneden. Kig efter mønstre: taber du konsistent på bestemte ligaer? Bestemte odds-intervaller? Bestemte markeder? Dataene vil fortælle dig, hvor din edge er — og hvor den ikke er. Lyt til dem, også når de siger noget ubehageligt.

Et eksempel fra min egen tracking: efter seks måneder opdagede jeg, at min hitrate på asian handicap var 57 %, men på 1X2-markedet kun 46 %. Uden tracking ville jeg aldrig have set det mønster, og jeg ville have fortsat med at tabe penge på 1X2. Nu spiller jeg udelukkende asian handicap og over/under — og min samlede ROI steg fra 2,1 % til 4,8 %. Tracking gav mig den indsigt, som min intuition ikke kunne.

Når Bankroll Vokser eller Falder — Tilpasning i Praksis

Bankrollen er ikke statisk. Den vokser, hvis du er dygtig og heldig, og den falder, hvis du ikke er — eller bare har en dårlig periode. Spørgsmålet er: hvornår og hvordan tilpasser du dig?

Når bankrollen vokser: hvis du bruger procentuel indsats, tilpasser systemet sig automatisk — din unit vokser med bankrollen. Med flat staking bør du genberegne din unit, når bankrollen er vokset med mindst 20-25 %. Er du startet med 5.000 DKK og en unit á 100 DKK, og din bankroll nu er 6.500 DKK, kan du hæve unit til 130 DKK. Ikke før. Hyppigere justeringer skaber ustabilitet.

Når bankrollen falder: det er her, disciplinen testes. Mange reagerer på tab ved at øge indsatsen — “jeg skal vinde det tabte tilbage.” Det er den sikre vej til at tabe endnu mere. Reglen er simpel: hvis din bankroll falder med 25 % eller mere fra sit højeste punkt, reducer din unit tilsvarende. Er bankrollen faldet fra 5.000 til 3.750 DKK, sænk unit fra 100 til 75 DKK.

Et mere drastisk scenarie: du har tabt 50 % af din bankroll. Her anbefaler jeg en fuldstændig pause. Stop med at spille i mindst en uge. Gennemgå din log. Identificer, hvad der gik galt. Er det varians, eller er din strategi brudt sammen? Først når du har et ærligt svar, genoptager du — med en unit size, der matcher din reducerede bankroll.

Og modstå fristelsen til at “låne” fra andre kilder for at fylde bankrollen op. Den adskillelse, du etablerede i starten, er din sikkerhedsventil. Bryder du den, mister bankroll management sin funktion.

En situation, mange støder på: din bankroll vokser jævnt, og du begynder at trække overskud ud. Det er helt legitimt — du har tjent pengene. Men sæt en regel for det. Jeg trækker aldrig ud, medmindre min bankroll har vokset med mindst 50 % over sit udgangspunkt, og jeg trækker aldrig mere end halvdelen af overskuddet. Resten forbliver i bankrollen for at absorbere fremtidige tabsrækker. Det er en balance mellem at høste frugterne af din indsats og at beskytte fundamentet for fremtidig profit.

Psykologi og Disciplin — Den Menneskelige Faktor

Alt det, vi har gennemgået — bankroll, unit size, tracking, tilpasning — betyder ingenting, hvis du ikke kan overholde dine egne regler. Og det er sværere, end det lyder. Jeg ved det, fordi jeg har brudt mine egne regler. Flere gange.

Den største psykologiske fjende er “tilt” — et låneord fra poker, der beskriver tilstanden, hvor frustration over tab får dig til at træffe irrationelle beslutninger. Du taber tre i træk, og i stedet for at følge din plan fordobler du indsatsen på det fjerde væddemål. Du vinder — og det bekræfter den farlige adfærd. Eller du taber — og graven bliver dybere. Begge udfald er dårlige, fordi begge forstærker en adfærd, der ødelægger din bankroll management.

Spillemyndighedens direktør Anders Dorph har påpeget, at ROFUS — registret over frivilligt udelukkede spillere — opfylder en vigtig funktion i kampen mod spilleafhængighed, og at over 60.000 danskere nu er registreret. Det tal understreger, at manglende kontrol ikke er et niche-problem. Beskyt din indsats og din saldo ved at læse mere om ansvarligt spil i Danmark. Det er en realitet, der rammer tusindvis af mennesker — og selv disciplinerede bettors er ikke immune.

Tre konkrete redskaber, der hjælper mig med at holde disciplinen. For det første: en fast regel om aldrig at spille mere end tre væddemål på en dag. Ikke fordi tre er et magisk tal, men fordi en grænse tvinger mig til at vælge mine bedste muligheder i stedet for at spille på alt. For det andet: en “afkølingsperiode” efter tre tab i træk — jeg holder pause resten af dagen, uanset om der er gode muligheder. For det tredje: jeg gennemgår min log hver søndag og tvinger mig selv til at se de reelle tal, ikke den historie, min hukommelse har konstrueret.

Bankroll management er i sidste ende et psykologisk system. Tallene er nemme. Disciplinen er svær. Og det er disciplinen, der afgør alt.

En ting, jeg har lært på den hårde måde: de farligste øjeblikke er ikke tabsrækkerne. Det er de gode perioder. Når du har vundet syv ud af ti, føler du dig usårlig. Du begynder at spille flere kampe, øge indsatsen “bare lidt,” og tage væddemål, du normalt ville springe over. Det er tiltens modsatte tvilling — overmod — og den er lige så destruktiv. Behandl gode og dårlige perioder ens: følg din plan, evaluer dine data, og lad være med at lade resultaterne diktere din adfærd.

Hvor stor skal min bankroll være for at begynde?

Der er intet minimumbeløb, men din bankroll skal være penge, du kan tåle at tabe helt uden at det påvirker din dagligdag. For de fleste er et sted mellem 2.000 og 10.000 DKK et realistisk udgangspunkt. Det vigtige er ikke størrelsen, men at beløbet er adskilt fra din øvrige økonomi og fungerer som en fast ramme for din betting-aktivitet.

Skal jeg ændre unit size, når min bankroll vokser?

Ja, men ikke for ofte. Med procentuel indsats tilpasser unit size sig automatisk. Med flat staking bør du genberegne din unit, når bankrollen er vokset med mindst 20-25 % fra dit udgangspunkt. Hyppigere justeringer skaber ustabilitet og gør det sværere at evaluere din strategi. Tilsvarende bør du reducere din unit, hvis bankrollen falder med 25 % eller mere.

Hvad gør jeg, hvis jeg har tabt halvdelen af min bankroll?

Hold en fuldstændig pause i mindst en uge. Gennemgå din log og identificer, om tabene skyldes normal varians eller en fundamental fejl i din strategi. Hvis det er varians, genoptag med en unit size, der matcher din reducerede bankroll. Hvis din strategi har et problem, fix det, før du genoptager. Fyld aldrig op fra andre kilder — bankrollens adskillelse fra din øvrige økonomi er din vigtigste sikkerhedsmekanisme.

Skabt af redaktionen på ”Gode Væddemål”.